Il blog di Priamo

Quanti iscritti ai fondi pensione sfruttano il limite di deducibilità annua?

La deduzione fiscale dei contributi versati al fondo pensione negoziale rappresenta un vantaggio particolarmente interessante per chi sceglie questa forma di investimento previdenziale. I contributi versati al fondo, infatti, riducono direttamente il reddito imponibile, entro un limite annuo massimo di 5.164,57 euro.

In questo articolo analizzeremo come funziona la deduzione fiscale al fondo pensione negoziale, quali contributi sono interessati e in che modo gli aderenti stanno sfruttando, o meno, questa opportunità.

Esamineremo poi i vantaggi offerti dalla deduzione fiscale, approfondendo la struttura dell’imposizione IRPEF e valutando l’impatto della riduzione del reddito imponibile sull’imposta.

Infine, esploreremo tutte le possibilità a disposizione degli aderenti al fondo pensione per aumentare la contribuzione e, di conseguenza, massimizzare i benefici fiscali derivanti dalla deduzione.

Deduzione contributi al fondo pensione: le varie forme di contribuzione

Tra i vantaggi fiscali riservati agli aderenti ai fondi pensione negoziali spicca la deduzione dei contributi versati, che permette di ridurre il reddito imponibile e, di conseguenza, le imposte dovute.

La deduzione è concessa annualmente entro un limite massimo di 5.164,57 euro e si applica alle seguenti forme di contribuzione:

- contributo del lavoratore;

- contributo dell’azienda;

- contribuzione volontaria una tantum;

- contributi versati per familiari fiscalmente a carico, come i figli;

- premio di produttività convertito in contributo al fondo pensione (questa tipologia, però, è detraibile anche oltre il limite di 5.164,57 euro).

Ricordiamo che il TFR non rientra tra i contributi deducibili, poiché costituisce una forma di reddito differito. Esso è soggetto a tassazione separata al momento della liquidazione.

Infine, ricordiamo che qualora l’aderente superi la soglia annua di deducibilità sopra menzionata, non perde il beneficio fiscale. In questo caso, infatti, l’esenzione viene semplicemente posticipata al momento della prestazione, a condizione che l’iscritto effettui una comunicazione annuale al fondo relativa ai contributi non dedotti.

I dati COVIP

Esaminiamo ora i dati elaborati da Itinerari Previdenziali sulla base delle rilevazioni COVIP contenute nella Relazione per l’anno 2023, concentrandoci sull’utilizzo delle deduzioni fiscali da parte degli aderenti alla previdenza complementare.

Nel 2023, gli iscritti alle varie forme di previdenza complementare (fondi negoziali, fondi aperti, PIP e fondi preesistenti) hanno versato contributi deducibili compresi tra 4.500 e 5.500 euro nell’8,9% dei casi. Questo significa che meno di un aderente su dieci ha sfruttato al massimo la deducibilità annuale prevista.

Coloro che hanno superato la soglia dei 5.500 euro rappresentano il 3,1% del totale, mentre l’88% degli aderenti versa contributi inferiori al limite massimo. Tra questi, il 60% si ferma addirittura sotto i 1.000 euro annui.

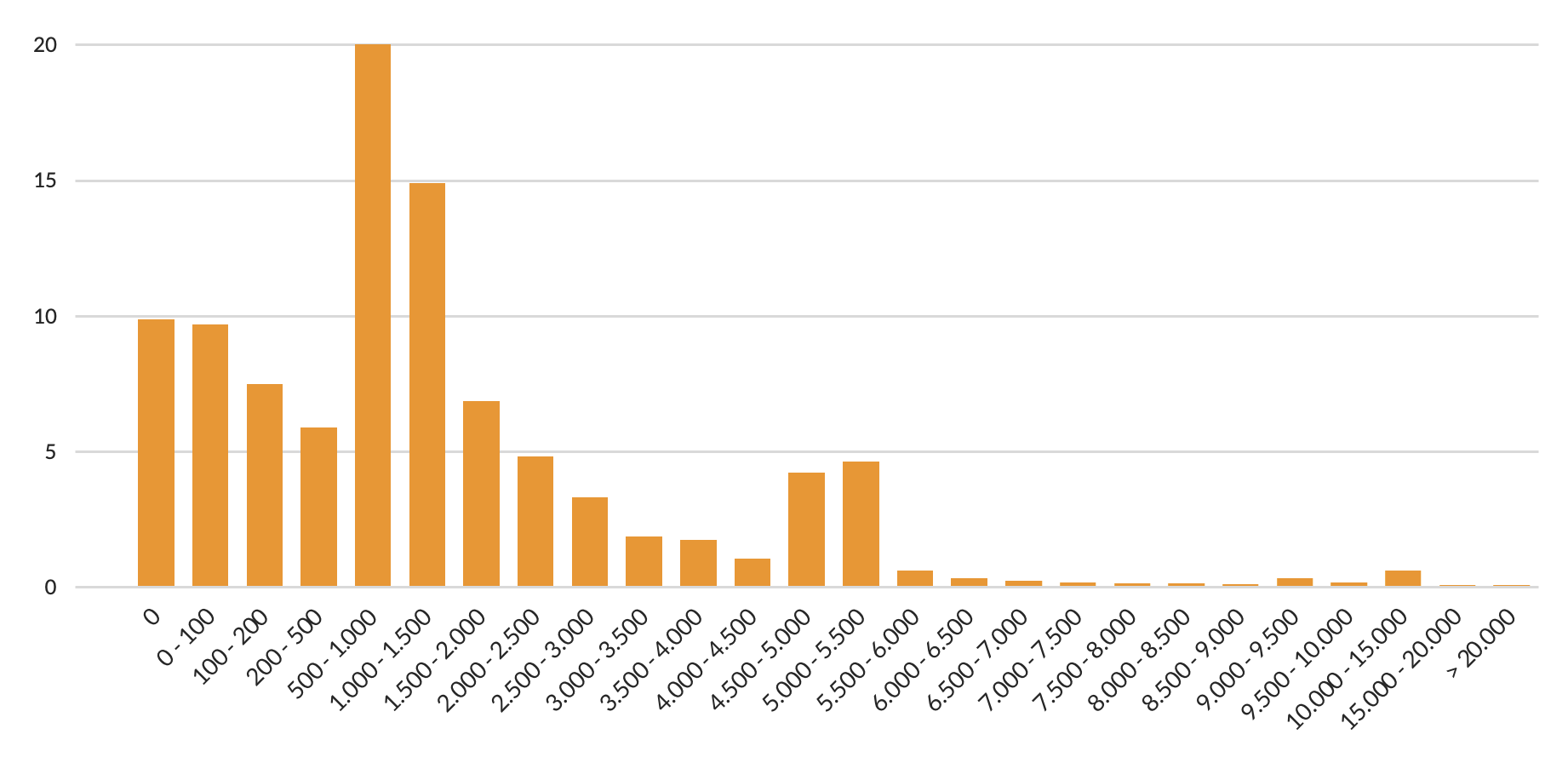

Per quanto riguarda i fondi pensione negoziali, la deduzione fiscale risulta ampiamente sottoutilizzata. Analizzando i dati relativi agli aderenti versanti, ossia coloro che hanno effettuato almeno un versamento nell’anno:

- solo l’1% degli iscritti rientra nella fascia di contribuzione tra 4.500 e 5.500 euro;

- appena lo 0,5% supera i 5.500 euro;

- il 62,3% versa un importo annuo compreso tra 1 e 1.000 euro.

Questi dati evidenziano come gli aderenti alla previdenza complementare, e in particolare quelli iscritti ai fondi negoziali, non sfruttino pienamente l’opportunità della deduzione fiscale, rinunciando di fatto a un importante beneficio economico.

I vantaggi della deduzione fiscale del fondo pensione

La deduzione fiscale rappresenta un beneficio significativo, con effetti immediati in busta paga per i contributi versati dal lavoratore e dall’azienda.

La convenienza deriva dalla struttura progressiva a scaglioni dell’IRPEF, che consente, attraverso la riduzione del reddito imponibile, di ottenere risparmi fiscali rilevanti. Dal 2024, considerando la no tax area per redditi fino a 8.500 euro, le aliquote e gli scaglioni IRPEF sono i seguenti:

- 23% per i redditi tra 8.501 e 28.000 euro;

- 35% per i redditi tra 28.001 e 50.000 euro;

- 43% per i redditi oltre 50.001 euro.

La possibilità di dedurre fino a 5.164,57 euro dal reddito imponibile diventa particolarmente vantaggiosa per chi percepisce redditi compresi tra 28.000 e 50.000 euro. In questi casi, la deduzione può consentire di rientrare nello scaglione IRPEF inferiore, riducendo significativamente la percentuale d’imposta da pagare.

È quindi essenziale considerare questa opportunità e valutare la possibilità di aumentare la contribuzione per ottenere un doppio vantaggio:

- incrementare in modo consistente la propria posizione nel fondo pensione, costruendo così una pensione integrativa più solida e cospicua;

- beneficiare di un immediato e rilevante risparmio fiscale sull’IRPEF.

Per approfondire tutte le agevolazioni previste, consigliamo la lettura del nostro articolo I benefici fiscali per gli aderenti ai fondi pensione.

Come ottimizzare la deduzione fiscale del fondo pensione

Per sfruttare al meglio le opportunità offerte dalla deduzione fiscale nei fondi pensione negoziali, esistono diverse strategie che possono essere adattate alla situazione specifica dell’aderente.

Vediamole insieme.

1. Attivare il contributo a proprio carico

Se si contribuisce al fondo pensione solo attraverso il TFR, è consigliabile valutare l’attivazione di una contribuzione minima a proprio carico. Questa viene prelevata direttamente in busta paga e versata al fondo, con tre vantaggi principali:

- aumento della posizione individuale;

- attivazione della contribuzione aggiuntiva del datore di lavoro;

- accesso alla deduzione fiscale sia per i contributi personali che per quelli aziendali.

Il costo è contenuto, trattandosi di una piccola percentuale dello stipendio. Ad esempio, nel caso del Fondo Priamo, la percentuale varia dall’1 al 2% a seconda del CCNL applicato. Per maggiori dettagli, è possibile consultare la Scheda “I destinatari e i contributi” della Nota Informativa.

2. Incrementare il contributo in busta paga

Chi ha già attivato la contribuzione a proprio carico può decidere di aumentare la percentuale prelevata dallo stipendio per multipli di 0,5.

Questo consente di accrescere l’accumulo periodico sulla propria posizione individuale e di ottenere un beneficio fiscale ancora maggiore.

3. Effettuare versamenti volontari una tantum

I versamenti volontari una tantum sono particolarmente utili a fine anno. Conoscendo gli importi già dedotti in busta paga, l’aderente può verificare se ha sfruttato completamente la deduzione annua.

In caso contrario, un bonifico diretto al fondo consente di incrementare rapidamente la contribuzione, scegliendo liberamente l’importo senza vincoli temporali.

4. Iscrivere al fondo familiari a carico

L’adesione dei familiari fiscalmente a carico, come i figli minori, è una scelta lungimirante per offrire loro una solida base per la pensione integrativa.

In questo caso:

- l’aderente beneficia di una maggiore deduzione fiscale;

- il figlio inizia a costruire un progetto previdenziale da continuare una volta entrato nel mondo del lavoro.

Articoli correlati

Fondo pensione e divorzio: come funziona?

29/04/2025 - Redazione Fondo PriamoDivorzio e fondo pensione: cosa succede al TFR versato? Scopri diritti del coniuge, differenze legali e impatti sulle scelte previdenziali.

A cosa serve il questionario di autovalutazione dei fondi pensione?

11/04/2025 - Redazione Fondo PriamoVediamo cos'è il questionario di autovaluzione dei fondi pensione, a cosa serve, quando viene proposto e com’è strutturato.

Quanto incide l’aspettativa di vita sulla pensione integrativa?

12/03/2025 - Redazione Fondo PriamoScopri come l’aspettativa di vita influisce sulla pensione integrativa, sul calcolo della rendita pensionistica e sulle opzioni di Fondo Priamo.

I vantaggi di un fondo pensione rispetto ad altri investimenti

28/02/2025 - Redazione Fondo PriamoVediamo perché, quando si parla di risparmio a scopo previdenziale, il fondo pensione negoziale rappresenta la soluzione più efficace e conveniente.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori