Il blog di Priamo

Cosa sono i coefficienti di trasformazione e come cambiano nel 2025

I coefficienti di trasformazione riguardano tutti coloro che accedono alla pensione con il calcolo contributivo, sistema basato sul montante dei contributi accumulati nel corso dell’intera carriera lavorativa.

I coefficienti vengono rivisti ogni due anni e il 20 novembre 2024 il decreto ministeriale di riferimento, emanato dal Ministero del lavoro, ha stabilito un decremento per il biennio 2025/2026 rispetto al 2023/2024, che avrà un impatto negativo sugli importi delle pensioni riconosciute con il calcolo contributivo.

In questo articolo vedremo nel dettaglio cosa sono e come funzionano i coefficienti di trasformazione, come si calcola la pensione con il coefficiente di trasformazione, quali sono le novità per il 2025 e a quanto ammonta l’incremento stabilito dal ministero.

Infine, scopriremo quale può essere il ruolo dei fondi pensione in un contesto in cui il trend atteso sui coefficienti di trasformazione è di continua contrazione degli stessi.

Cosa sono i coefficienti di trasformazione?

I coefficienti di trasformazione rappresentano elementi fondamentali per il calcolo dell’assegno pensionistico.

Quando un lavoratore giunge al momento della pensione, infatti, viene determinato il suo montante contributivo, cioè la somma dei contributi versati nel corso dell’intera vita lavorativa. A questa somma vengono poi applicati i coefficienti di trasformazione, che servono appunto a “trasformare” il montante complessivo in una pensione annua.

Ricordiamo che i conteggi in questione non si basano sul denaro effettivamente versato, che con il sistema a ripartizione INPS viene utilizzato di volta in volta per le pensioni correnti. Dunque il montante viene determinato come un calcolo contabile e le pensioni vengono pagate con i contributi dei lavoratori attivi. Questo a differenza dei fondi pensione, che invece applicano la capitalizzazione individuale, per cui il denaro versato resta in capo al soggetto iscritto e la pensione integrativa si basa sul montante accumulato comprensivo dei rendimenti e al netto di imposte e commissioni.

I coefficienti di trasformazione sono stati introdotti dalla riforma Dini nel 1995 e fanno riferimento a quella parte della pensione determinata con il metodo di calcolo contributivo, dunque riguardano chi va a percepire la pensione con il sistema misto oppure con quello contributivo puro.

Non si tratta di un valore univoco, valido per tutti, ma di parametri che variano a seconda dell'età anagrafica alla quale il lavoratore consegue la prestazione previdenziale.

I coefficienti, infatti, crescono al crescere dell’età del lavoratore, poiché:

- con il sistema contributivo la pensione si basa appunto sui contributi accumulati nel tempo;

- minore sarà il periodo del pensionamento, cioè l’intervallo potenziale che va dal momento della pensione al decesso del pensionato, maggiore sarà l’importo della pensione, dal momento che il montante viene “spalmato” su un numero inferiore di anni.

Leggi anche il nostro approfondimento Qual è la differenza tra pensione contributiva e retributiva

Come si calcola la pensione con il coefficiente di trasformazione?

Come abbiamo visto, i coefficienti di trasformazione si applicano al montante contributivo complessivo e dipendono dall’età anagrafica che si ha nel momento in cui si lascia il lavoro.

Per calcolare quanto si prenderà di pensione lorda mensile, occorre:

- calcolare il montante contributivo complessivo;

- moltiplicare il montante per il coefficiente di trasformazione spettante in base all’età anagrafica;

- dividere tale pensione lorda annua per 13 mensilità.

Vediamo un esempio numerico per chiarire, partendo dalle seguenti ipotesi:

- montante contributivo pari a 250.000 euro;

- età di uscita pari a 65 anni;

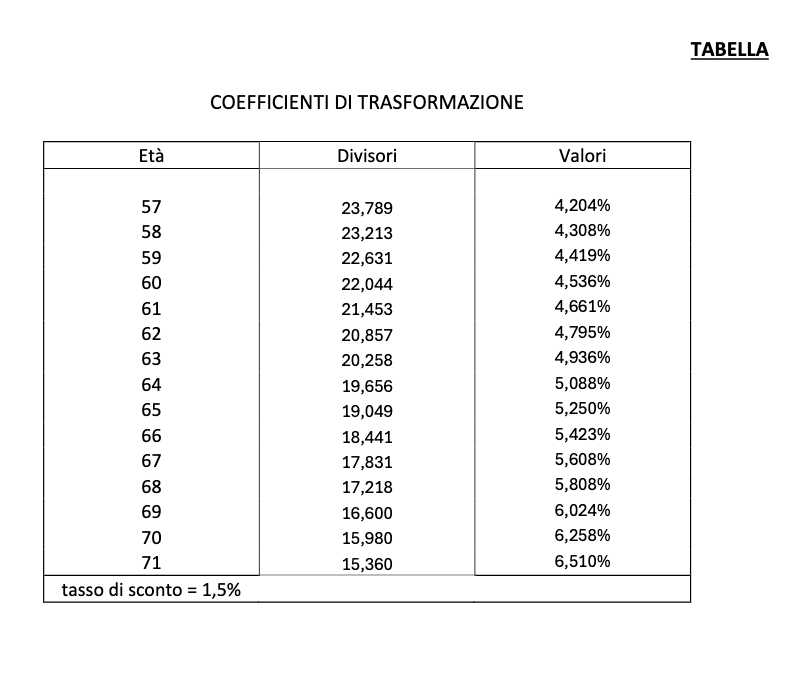

- coefficiente di trasformazione 2025 per chi ha 65 anni, pari al 5,250%.

Dunque prendiamo i 250.000 euro e li moltiplichiamo per il coefficiente, ottenendo 13.125 euro annui che, divisi per 13 mensilità, generano un assegno pensionistico lordo mensile pari a 1.009,61 euro.

Coefficienti di trasformazione: novità 2025

Da quanto detto finora, appare chiaro il legame tra i coefficienti di trasformazione e la cosiddetta speranza di vita.

Negli ultimi anni, grazie anche alle migliorate condizioni di vita e ai progressi della medicina, la speranza di vita è andata costantemente crescendo. Di conseguenza i coefficienti di trasformazione si sono ridotti, dal momento che andavano applicati a periodi di tempo sempre più lunghi, dal pensionamento al potenziale decesso del pensionato.

Questo trend è stato interrotto solo nel biennio 2023/2024, periodo in cui si è registrato un incremento dei coefficienti, come effetto diretto della pandemia da Covid-19 sull’aspettativa di vita degli italiani, temporaneamente decresciuta a causa dell’elevata mortalità.

Il decreto ministeriale del 22 novembre 2024 riporta dunque i coefficienti al loro trend di decrescita a partire dal biennio 2025-2026. Il calo andrà dallo 0,066% per pensionamenti a 57 anni, con il coefficiente che passa dal 4,270% nel 2023/24 al 4,204% nel 2025/26, fino allo 0,155% per pensionamenti a 71 anni, con il passaggio dal 6,665 % nel 2023/24 al 6,510 % nel 2025/26.

Coefficienti di trasformazione e fondi pensione

Come mostrato, con il biennio 2025/26, i coefficienti di pensione pubblica tornano a decrescere. Questo trend influirà sugli importi delle pensioni calcolate con il metodo contributivo: in altre parole, a parità di montante contributivo, chi andrà in pensione in futuro vedrà il proprio assegno contrarsi progressivamente, biennio dopo biennio.

In questo scenario è fondamentale che i lavoratori, specie i più giovani, considerino attentamente l'adesione a un fondo pensione negoziale come Fondo Priamo. Proprio i giovani lavoratori, infatti, saranno i più colpiti dalla contrazione degli assegni pubblici a causa dei nuovi coefficienti. Integrare l’importo dell’assegno pensionistico pubblico, dunque, sarà sempre più cruciale per mantenere un adeguato tenore di vita in futuro.

Questa pianificazione dovrebbe iniziare il prima possibile, idealmente già durante il primo impiego o, meglio ancora, durante l’infanzia, se un già aderente decide di iscrivere al fondo anche i propri figli. Questo, infatti, offre diversi vantaggi:

- Progetto finanziariamente sostenibile: prima si inizia, minore sarà l’importo mensile da accantonare per raggiungere l’obiettivo previdenziale desiderato.

- Ottimizzazione del rapporto rischio/rendimento: con un orizzonte temporale lungo, è possibile investire in comparti più redditizi, spostandosi verso quelli conservativi man mano che ci si avvicina alla pensione.

- Benefici fiscali: la lunga durata dell'investimento permette di massimizzare i benefici fiscali, aumentando così il valore complessivo dell’investimento.

- Incremento del capitale grazie all’interesse composto: l’applicazione dell'interesse composto capitalizza i rendimenti, aumentando significativamente il capitale accumulato.

In conclusione, l'adesione a un fondo pensione rappresenta una risposta concreta alla crescente esigenza di integrazione pensionistica, soprattutto in un contesto di continua riduzione dei coefficienti di trasformazione.

Articoli correlati

Qual è l'età media del primo impiego in Italia?

19/12/2023 - Redazione Fondo PriamoL’età media del primo impiego in Italia è un dato in crescita da anni, ma quali sono le ragioni che stanno alla base di questa tendenza?

Pensione anticipata: come può influenzare il proprio fondo pensione

11/08/2023 - Redazione Fondo PriamoAndare in pensione anticipata può avere delle ripercussioni finanziarie anche sul proprio fondo pensione. Vediamo perché.

Rimborso dei contributi indebitamente versati: cosa fare

02/08/2023 - Redazione Fondo PriamoIn questo articolo vedremo che cosa sono i contributi indebitamente versati e in che modo recuperarli.

In aumento i pensionati che continuano a lavorare secondo l'ISTAT

11/01/2023 - Redazione Fondo PriamoSecondo le ultime rilevazioni dell'ISTAT, il numero di pensionati che continuano a lavorare è aumentato.

Scopri tutti i vantaggi del Fondo Priamo. Contattaci!

Il campi segnalati da (*) sono obbligatori